{archive_title}

Tag: Paghiamoci

-

·

Il credit scoring

Banche e intermediari finanziari lo usano per valutare se concedere un finanziamento e a quali condizioni. Di seguito spieghiamo il suo rilievo per un’azienda e come l’adesione al network “Paghiamoci” contribuisce in modo sostanziale al suo miglioramento. Il credit scoring è un sistema automatizzato usato dalle banche e dagli intermediari finanziari per valutare le richieste di finanziamento della clientela: aziende o privati. Tale metodologia si basa sull’uso di modelli statistici che aiutano a valutare il rischio di credito, espresso sotto forma di punteggio, un indice numerico utile per capire quanto sia alta o meno l’eventualità di non ottenere la restituzione del denaro prestato. Una sorta di di “profilo” di rischio, di affidabilità e puntualità nei pagamenti. Più è alto e maggiore sarà l’affidabilità. Il credit scoring combina una serie di informazioni diverse tra loro che riguardano l’azienda o il privato con quelle relative alle caratteristiche del finanziamento da erogare e al bene da finanziarie. È importante sottolineare che ogni istituto finanziario ha il proprio metodo di credit scoring, quindi i fattori utilizzati e la scala di valutazione possono differire da una banca all’altra. Inoltre, la sua accuratezza dipende dalla qualità e dalla completezza dei dati forniti dal richiedente. Ma come si usa il credit scoring? Quando gli istituti di credito e gli intermediari finanziari ricevono una richiesta di finanziamento, procedono preliminarmente ad acquisire elementi riguardanti il cliente. Questi possono venire da banche dati pubbliche o private e riguardano principalmente due aspetti: affidabilità ed eventuali morosità. A questi si aggiungono informazioni riguardanti la situazione economica dell’azienda o della persona, utili per realizzare un profilo che, in base a statistiche, suggerisce se quel determinato cliente è un candidato ideale per ricevere il prestito. Quali elementi si prendono in considerazione per valutare il credit scoring di un’azienda? Le agenzie di valutazione del credito raccolgono informazioni sulle aziende e le utilizzano per valutare il loro rischio di credito e generare un punteggio conseguente. Tale indicatore può essere usato dalle banche, dalle società di leasing e da altri istituti finanziari per decidere se concedere un prestito o una linea di credito a una data impresa, e a quale tasso di interesse. Il credit scoring per le aziende è più complesso rispetto a quello per gli individui, poiché ci sono molte variabili; tra queste: a-storia creditizia: cioè i pagamenti passati e la gestione del debito. b-reddito e flusso di cassa: per valutare la capacità dell’azienda di ripagare i propri debiti. c-dimensioni e struttura dell’azienda: in genere, le grandi sono considerate meno rischiose rispetto alle piccole in quanto hanno maggiori risorse finanziarie a disposizione per far fronte ai propri impegni. d-settore di appartenenza: le imprese operanti in comparti altamente competitivi e soggetti a forti fluttuazioni di mercato possono essere considerate più rischiose. e-garanzie e attività collaterali: le realtà produttive che hanno attività collaterali o garanzie di valore sono considerate meno rischiose rispetto a quelle che ne sono sprovviste. Questi e altri parametri sono presi n considerazione dall’algoritmo per elaborare il punteggio di credito conseguente e quindi la rischiosità più o meno elevata del credito da erogare. Quali sono le conseguenze di un credit scoring basso per un’azienda? Un credit scoring basso per un’azienda può avere diverse conseguenze negative, tra cui: a-Difficoltà ad ottenere finanziamenti, prestiti e linee di credito da banche e altri istituti finanziari.Le richieste potrebbero essere respinte o potrebbe essere necessario accettare condizioni meno favorevoli, ad esempio tassi di interesse più elevati o periodi di rimborso più brevi. b-Limitazioni nell’ottenere contratti con fornitori, clienti e partner commerciali. Sarebbe difficile convincere i potenziali partner della propria affidabilità finanziaria e ciò potrebbe influire sulla fiducia che essi hanno nell’azienda. c-Ostacoli nell’ottenere licenze e permessi da parte di alcune autorità statali o locali, limitando le attività dell’impresa. d-Difficoltà nell’ottenere assicurazioni perché le compagnie assicurative potrebbero ritenere che l’impresa rappresenti un rischio troppo elevato. e-Perdita di credibilità perché un credit scoring basso può influenzare negativamente l’immagine di un’azienda e la sua reputazione tra clienti, fornitori e investitori con riflessi negativi sulla capacità di attirare nuovi clienti, collaborazioni e investimenti. Quali sono le conseguenze di un credit scoring alto per un’azienda? Un credit scoring alto ha diversi effetti positivi per un’azienda, tra cui: a-Facilità nell’ottenere finanziamenti, prestiti e linee di credito da banche e altri istituti finanziari che potrebbero essere accettati anche a condizioni più favorevoli, ad esempio tassi di interesse più bassi o periodi di rimborso più lunghi. b–Maggiori possibilità nell’ottenere contratti con fornitori, clienti e partner commerciali per via di una buona reputazione. c- Semplicitànell’avere licenze e permessi richiesti dalle autorità locali o statali. d–Più agevolazioni nella stipula di assicurazioni perché le compagnie assicurative potrebbero ritenere che l’azienda rappresenti un rischio minore rispetto ad altre con un rating di credito più basso. e-Aumento della credibilità tra clienti, fornitori e investitori con una maggiore capacità di attirare collaborazioni e investimenti. Ma un’azienda come può migliorare il proprio credit scoring? Ci sono diverse azioni che un’azienda può intraprendere per migliorare il proprio credit scoring: a-Pagare i debiti in modo tempestivo. Uno dei modi più efficaci per migliorare il credit scoring dell’azienda è quello di pagare i debiti in modo tempestivo. Se l’azienda ha difficoltà a far fronte ai propri impegni finanziari, può essere utile negoziare un piano di ristrutturazione del debito con i propri creditori b-Mantenere un buon flusso di cassa. L’azienda in questo caso avrebbe avere un’adeguata liquidità per sostenere le proprie spese correnti ed eventuali imprevisti. c-Avere un equilibrio tra debiti e attività. Se l’impresa ha un elevato livello di debiti rispetto alle proprie attività, questo potrebbe indicare una maggiore vulnerabilità finanziaria. Conservare un equilibrio sano tra queste due componenti migliora il credit scoring. d-Mantenere una buona relazione con i propri creditori. Ciò significa essere trasparenti e comunicare in modo chiaro e tempestivo eventuali problemi finanziari, in modo da trovare soluzioni condivise. e-Diversificare le fonti di finanziamento per ridurre il rischio complessivo derivante dalla decisione di affidarsi a un solo fornitore o a un unico tipo di finanziamento. In che modo “Paghiamoci” agisce sul credit scoring aziendale?

-

Rivoluzioniamo la gestione dei crediti commerciali

Nicola Pirina, CEO di Bflows: “Paghiamoci è la soluzione per migliorare il Vostro circolante”. Nel mondo della finanza, dell’amministrazione e del controllo l’innovazione è la chiave per rimanere al passo con i tempi e non soccombere ai ritardi nei pagamenti. Abbiamo introdotto un cambiamento rivoluzionario nel fintech: Paghiamoci, un prodotto di Bflows Srl. Questa tecnologia è una vera e propria svolta per tutti coloro che posseggono una partita IVA in Italia, offre una soluzione unica per la gestione del capitale circolante e lo smobilizzo dei crediti commerciali. Paghiamoci è molto più di un semplice strumento finanziario: è un vero e proprio alleato per la tua attività. Con il suo approccio innovativo, Paghiamoci si distingue nettamente dai tradizionali sistemi. La sua forza risiede in una serie di algoritmi avanzati che analizzano e bilanciano i debiti e i crediti all’interno di una rete interconnessa di aziende, senza la necessità di liquidità esterna. In pratica, Paghiamoci trasforma i pagamenti tra clienti da singole transazioni a una rete interconnessa, permettendo un flusso di cassa più efficiente e sicuro. La bellezza di Paghiamoci sta nella sua semplicità e accessibilità. Non ci sono barriere di ingresso, costi di adesione o canoni nascosti. Inoltre, il servizio prevede una piccola fee solo su quanto effettivamente incassato, rendendolo estremamente conveniente per ogni tipo di attività, dalle piccole imprese agli autonomi. Questo significa che puoi gestire il tuo capitale in modo più efficace, riducendo i tempi di attesa per i pagamenti e minimizzando il rischio di insoluti. Con Paghiamoci, i pagamenti e gli incassi vengono attivati automaticamente, garantendo che ogni fattura venga saldata nel modo più efficiente. Questo processo completamente automatizzato risparmia tempo prezioso, permettendoti di concentrarti su ciò che conta davvero, far crescere la tua attività. Se sei un professionista o un’azienda con partita IVA in Italia, Paghiamoci rappresenta una scelta intelligente per la gestione della tua azienda. È semplice, efficiente e progettato pensando alle tue esigenze. Non perdere l’opportunità di far parte di questa rivoluzione nel mondo del finance. Scopri come Paghiamoci può trasformare la gestione finanziaria della tua attività oggi stesso. #Paghiamoci #FinanzaInnovativa #GestioneCrediti #SoluzioniFinanziarie #CapitaleCircolante #DebitiECrediti #FinanzaDigitale

-

·

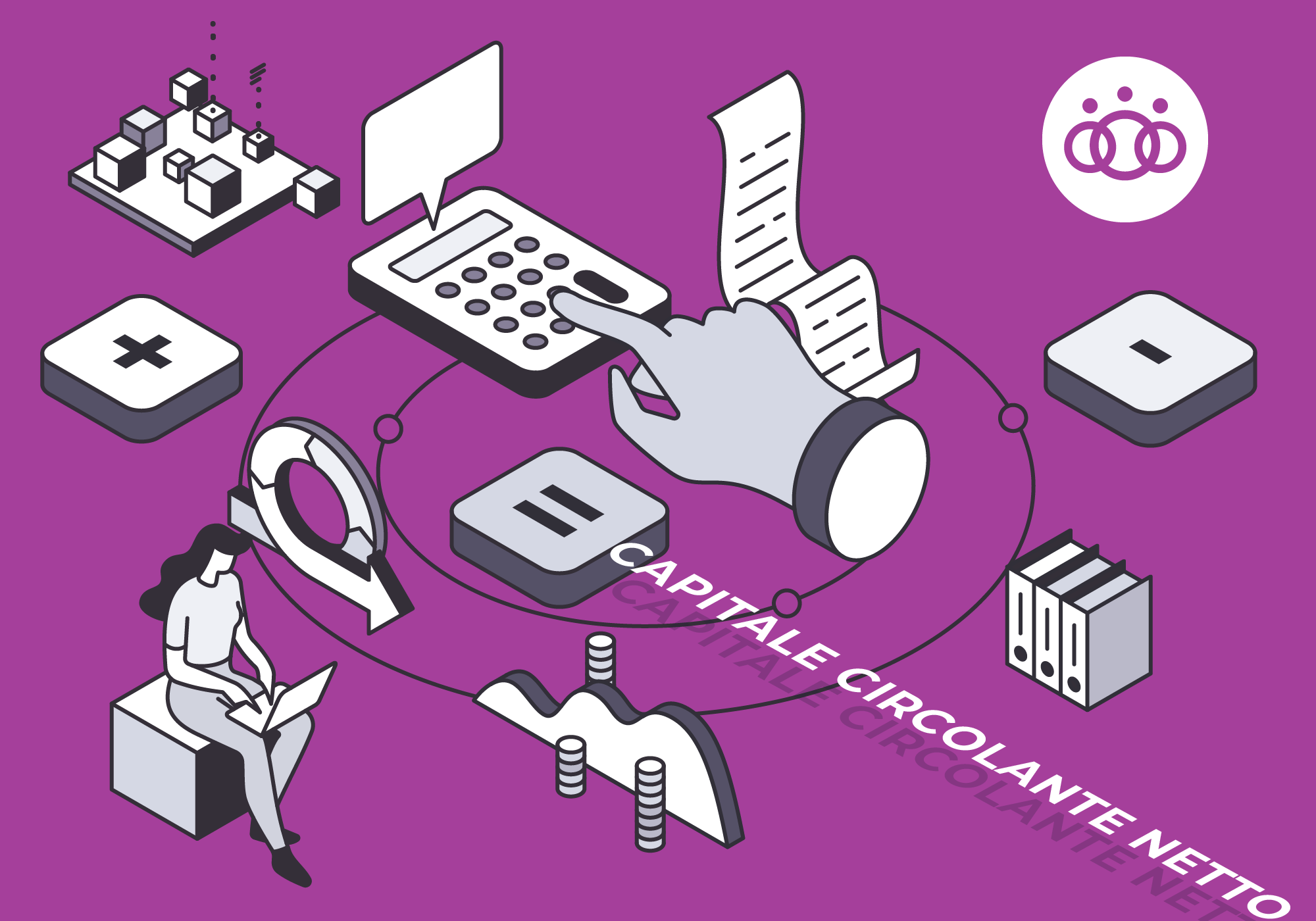

Il capitale circolante netto

Ecco uno tra gli indicatori chiave della salute di un’azienda, come monitorarlo e in che modo il network “Paghiamoci” aiuta a migliorarlo. Il capitale circolante, noto anche come capitale circolante netto (CCN) o nella denominazione inglese Net Working Capital (NWC), è uno degli elementi chiave dello stato patrimoniale dell’azienda. Il CCN risponde a una domanda fondamentale: «L’azienda è in grado o meno di pagare i suoi debiti a breve termine, ovvero le fatture ad esempio, con la propria liquidità corrente, immediata o differita?». Il Capitale Circolante Netto è un parametro essenziale da tenere sotto controllo, tuttavia per quanto importante – da solo – non è un indicatore sufficiente per giudicare positivamente una gestione finanziaria. È quindi utile confrontarlo con altri elementi come, ad esempio, il cash flow. Ma come si calcola il CCN? Il suo valore si ottiene dalla differenza tra attività correnti e passività correnti che devono essere: a breve termine, non finanziarie, relative al core business e di natura monetaria (non contabile). Più precisamente, per calcolare il capitale circolante netto bisogna sommare le attività a breve termine (crediti commerciali, scorte di magazzino, conti correnti bancari, altre attività che dovrebbero essere liquidate o trasformate in contanti in meno di un anno) e sottrarre le passività a breve termine (debiti verso fornitori, salari da corrispondere, imposte e tasse da pagare, prestiti bancari a breve termine, altri debiti esigibili entro un anno). In finanza aziendale, con il termine “corrente” ci si riferisce a un periodo uguale o inferiore a un anno. Ne deriva che le attività correnti sono disponibili entro 12 mesi, le passività correnti hanno scadenza entro 12 mesi. Un esempio pratico di calcolo del capitale circolante netto (CCN) Se una società ha attività correnti per 100.000 euro e passività correnti pari a 80.000 euro, il suo CCN sarà di 20.000 euro. Se questo risultato è in linea o superiore alla media del settore di riferimento in cui opera un’azienda di dimensioni comparabili ciò significa che l’azienda in questione è in buona salute. Al contrario, un CCN basso può indicare un rischio di sofferenza o insolvenza. Perché è importante monitorare il CCN? L’analisi e il monitoraggio del capitale circolante netto (CCN) consente di misurare la liquidità, l’efficienza operativa e la salute finanziaria a breve termine e quindi la capacità di portare avanti le attività quotidiane da parte di un’azienda. Se il capitale circolante è troppo basso, l’impresa potrebbe avere difficoltà a far fronte ai propri debiti a breve termine e a sostenere le spese operative, come il pagamento dei fornitori e dei dipendenti. Se, invece, il capitale circolante è troppo alto potrebbe esserci una inefficienza nell’utilizzo delle risorse finanziarie. Per questo motivo, le aziende cercano di mantenere un equilibrio adeguato tra il loro attivo circolante e il passivo circolante. Sottovalutare l’importanza della gestione della liquidità nel breve periodo diventa un rischio che le imprese, soprattutto quelle medio-piccole, non possono correre. Una situazione patrimoniale dove l’attivo a breve non copre il passivo a breve segnala che non ci sono risorse immediate per coprire tutti i debiti correnti. Questo fatto da solo non è sinonimo di insolvenza, ma è comunque un segnale di difficoltà nel gestire le risorse finanziarie. Il capitale circolante netto, insieme al cash flow, fa parte di quei sistemi di allerta preventiva che non si possono trascurare se si vuole garantire la continuità aziendale e la segnalazione tempestiva di uno stato di crisi. Che cosa indica il capitale circolante netto (CCN) negativo? Si dice che una società ha un capitale circolante netto negativo se le sue attività correnti sono inferiori alle sue passività correnti. In pratica, se la differenza produce un numero negativo o se il suo coefficiente di capitale circolante, ovvero il valore delle attività correnti diviso per le passività correnti, è inferiore a uno. Nel concreto una situazione del genere è indice di tensione finanziaria in atto o imminente che richiede grande attenzione e un’analisi attenta, prima di decidere gli interventi da attuare. Un’impresa con uno squilibrio finanziario, infatti, rischia non solo di non essere in grado di far fronte alle scadenze di breve termine come rimborsare i suoi creditori, ma in casi estremi può finire in uno stato di insolvenza. Tuttavia in un contesto simile, ancor prima di intervenire bisogna indagare bene le cause e studiare la dinamica dell’assorbimento della cassa. Una performance negativa potrebbe essere causata da un evento non ricorrente come la ritardata consegna di una commessa molto grossa, oppure la svalutazione di un rilevante credito non più esigibile. Insomma, i motivi possono essere differenti e magari legati a un mix di fattori, anche se nella maggior parte dei casi un capitale circolante negativo trova in genere fondamento nelle difficoltà a incassare i crediti. Che cosa indica un capitale circolante netto (CCN) positivo? Un capitale circolante positivo indica che un’azienda può finanziare le sue operazioni correnti e, eventualmente, investire in attività e crescita future. In linea generale, quindi, se il valore è positivo la situazione aziendale lo è altrettanto. Ma è necessario sempre un monitoraggio attento perché un risultato alto può nascondere problemi. Potrebbe indicare, per esempio, che l’impresa ha troppe scorte o non sta investendo la liquidità in eccesso. La maggior parte degli investimenti, che siano finalizzati all’espansione della produzione o alla crescita in nuovi mercati, implicano infatti una riduzione del circolante netto. Ma ci sono strategie per migliorare il capitale circolante netto (CCN)? Esistono anche delle strategie per migliorare il capitale circolante netto. Prendiamo il caso della società X, che nel primo bilancio annuale presentava un capitale circolante di soli 10.000 euro, con una media delle attività correnti di 50.000 euro e passività medie di 40.000 euro. Per migliorare il proprio capitale circolante, l’azienda in questione potrebbe mantenere più liquidità in riserva. Da questo aggiustamento ne deriverebbe un aumento del capitale circolante. In linea generale, per migliorare questo parametro si potrebbe agire su diversi fronti: a-i crediti verso clienti attraverso larevisione delle procedure d’incasso, l’applicazione di sconti sull’anticipo pagamenti, la cessione dei crediti ad operatori di factoring; b-le rimanenze di magazzino