{archive_title}

Autore: Giovanni Runchina

-

·

Come smobilizzare i crediti commerciali

La nostra soluzione di Network Finance analizza in profondità i rapporti commerciali tra le imprese che aderiscono alla rete. I dati ricavati permettono di individuare e di sbloccare cicli e catene di pagamenti che si auto sostengono, liberando liquidità preziosa senza ricorrere a finanziamenti esterni. Trasformare i propri crediti non ancora scaduti in liquidità immediata. Quest’attività, fondamentale per gli imprenditori, è nota come smobilizzo dei crediti commerciali. L’obiettivo è convertire un incasso futuro e incerto in un flusso di denaro certo e immediato. I motivi alla base di tale esigenza possono essere i più svariati come, ad esempio, il ritardo nei pagamenti da parte di uno o più clienti che può generare problemi a livello di cassa. Tuttavia è possibile che alla radice di questa necessità non vi sia il bisogno di rimediare a un problema. Infatti lo smobilizzo dei crediti viene preso in considerazione per rafforzare il cash flow e migliorare la bancabilità dell’azienda. Ancora, è possibile voler avviare quest’operazione per incassare la liquidità occorrente a sostenere un piano di espansione. Indipendentemente dalle motivazioni a monte, con tale tipologia di attività l’imprenditore raggiunge uno scopo ben preciso: non è costretto ad attendere la scadenza naturale delle proprie posizioni creditorie e può gestire al meglio il proprio cash flow ottenendo l’immediato accredito delle somme relative ai crediti frutto delle vendite ai clienti. Le forme di smobilizzo dei crediti commerciali Quando, per qualunque ragione, un’impresa decide di ricorrere allo smobilizzo dei crediti commerciali per ottenere il pagamento anticipato delle fatture non ancora scadute, può scegliere tra diverse tipologie di operazioni. Alcune, definibili come tradizionali perché in uso da anni, e altre innovative in quanto fondate sulla rivoluzione dei servizi finanziari e definita fintech. A seconda del tipo di forma scelta cambiano le modalità e le condizioni di messa a disposizione di questa liquidità (i costi). Ecco le principali: In che modo “Paghiamoci” aiuta a smobilizzare i crediti commerciali? Nell’ambito degli strumenti di smobilizzo dei crediti commerciali, “Paghiamoci” offre una soluzione innovativa e a costo zero: la Network Finance. Si tratta di una tecnologia rivoluzionaria che, attraverso l’uso di algoritmi proprietari basati sull’Intelligenza Artificiale, permette di scandagliare i rapporti commerciali tra le aziende iscritte alla rete “Paghiamoci” e sblocca cicli e catene di pagamenti trasformando le fatture impagate in liquidità preziosa. il problema dei pagamenti in ritardo diventa una risorsa. Questo sistema è paragonabile per filosofia di fondo a un “Google Maps” ma applicato ai flussi finanziari. Al pari del sistema di navigazione usato per destreggiarsi al meglio nel traffico e arrivare efficacemente da un punto a un altro, la Network Finance di “Paghiamoci” ha una visione d’insieme di tutte le possibili strade che sono in grado di avviare catene di pagamenti lunghe e capaci di coinvolgere più imprese. Così facendo indirizza i flussi verso percorsi che portano al miglior risultato possibile per tutti i partecipanti alla rete: sbloccare una o più fatture impagate che, a cascata, generano altri pagamenti riguardanti il maggior numero possibile di imprese dentro il network. In tal modo il sistema libera la liquidità intrappolata nella rete, riducendo i tempi di incasso e di pagamento, rafforzando i legami fiduciari all’interno della rete e migliorando il ciclo cash-to-cash delle aziende. La Network Finance di “Paghiamoci” si distingue da tutte le altre soluzioni presenti sul mercato per la sua semplicità e vantaggi, non presentando barriere di ingresso o requisiti di rating ed essendo sostanzialmente a costo zero. Invitando clienti e fornitori a unirsi alla piattaforma, le aziende possono ampliare la rete e incrementare le possibilità di incasso per tutti, gestendo efficacemente i flussi di cassa, tagliando i tempi di pagamento e l’esposizione bancaria, e migliorando il rating creditizio.

-

·

La gestione ottimale dei crediti insoluti

Paghiamoci offre una gamma ampia e competitiva di strumenti per prevenire il problema e migliorare la salute finanziaria della tua attività. Che cosa sono i crediti insoluti? In linea generale i crediti insoluti sono tutti quei crediti non incassati entro una scadenza prestabilita. Entrando nello specifico della gestione finanziaria di un’azienda, con questo termine ci si riferisce ai pagamenti per prodotti o servizi che spettano entro una certa data e che i clienti non provvedono a saldare. Quali sono gli effetti sul bilancio aziendale? Relativamente ai crediti insoluti è opportuno sottolineare che una piccola percentuale è fisiologica. Nella redazione del bilancio aziendale i crediti sono inseriti in base non al suo valore nominale ma a quello di realizzo ossia la differenza tra il valore reale e la sua svalutazione. Quest’ultima è stabilite in base a: Affinché la svalutazione del credito non intacchi il bilancio aziendale bisogna costruire un accantonamento di liquidità, una sorta di riserva che servirà a far fronte a questo tipo di inconvenienti. Questo accantonamento si trova nel fondo di svalutazione del credito che viene costituito alla fine dell’esercizio per coprire i crediti insoluti dell’esercizio successivo. A questo punto però è utile operare una distinzione ulteriore tra crediti insoluti e crediti inesigibili. I primi sono crediti non riscossi ma che potrebbero essere pagati – per intero o parzialmente – in un momento successivo alla scadenza. I secondi, invece, non verranno mai incassati. Rientrano in questa tipologia quelli che: Quando i crediti diventano inesigibili devono essere cancellati dal bilancio aziendale e, quelli che non sono coperti dal fondo di svalutazione, andranno a costituire una perdita. I crediti insoluti influiscono sul cash flow aziendale? Le fatture da incassare rappresentano la fonte principale di liquidità nelle casse di un’azienda che permette a quest’ultima di funzionare al meglio. I crediti insoluti, pertanto, rappresentano un problema rilevante nell’ambito della gestione del flusso di cassa che, nel breve periodo, comporta una mancanza di denaro e nel medio periodo può condurre a una crisi vera e propria di liquidità. La questione dei crediti insoluti non è soltanto una criticità contabile, risolvibile con un accantonamento per un fondo di svalutazione del credito o attraverso la deducibilità delle perdite. Infatti essa attiene la linfa vitale di un’attività: il suo flusso di cassa o cash flow. Un pagamento non riscosso quindi genera squilibri finanziari potenzialmente catastrofici con effetti sui fornitori, dipendenti e collaboratori, e su qualunque tipo di obbligazione. Per scongiurare tale scenario è opportuno mettere in campo azioni concrete di credit management. Come ridurre i crediti insoluti? Recuperare i crediti insoluti è il modo più semplice per aumentare la liquidità, senza dover ricorrere a finanziamenti esterni o a un aumento della produzione che comporta nuovi costi e altri rischi. Lavorare per ridurli è aspetto assai delicato. Ecco in sintesi le possibili strategie: Controlla e gestisci i crediti insoluti con “Paghiamoci” Paghiamoci offre una soluzione innovativa e a basso costo per la gestione dei crediti insoluti, semplificando e migliorando il processo di recupero crediti per le aziende. Merito di un approccio rivoluzionario al tema dei rapporti di debito e di credito, la Network Analysis, e dell’uso intelligente e diffuso della tecnologia. Questo garantisce: In conclusione, con “Paghiamoci” le aziende gestiscono i crediti insoluti attraverso una serie di strumenti e servizi integrati che semplificano il recupero crediti, migliorano la liquidità e ottimizzano la gestione finanziaria dell’impresa nel suo complesso.

-

·

Crisi di liquidità: cos’è e come prevenirla

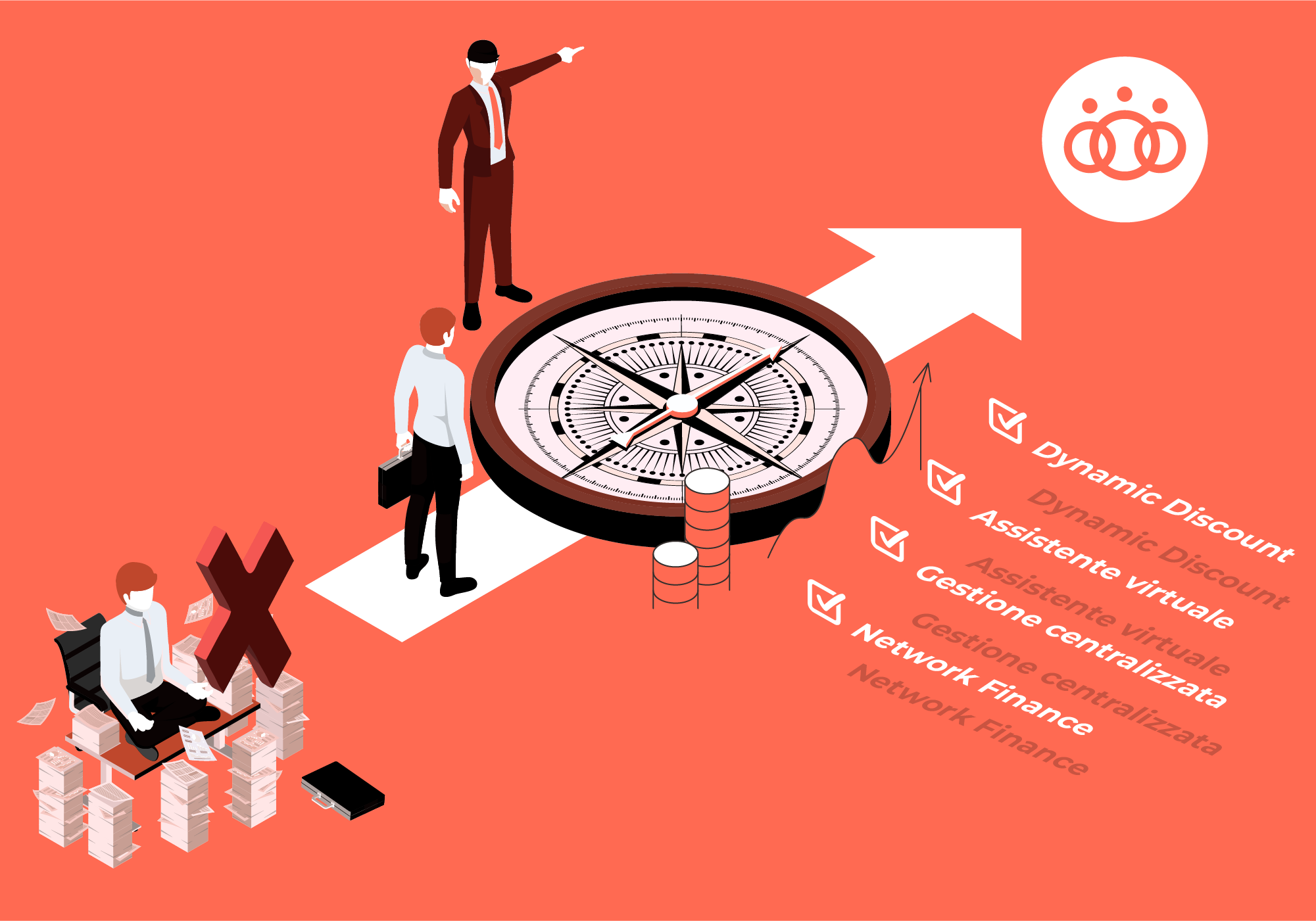

“Paghiamoci” con il suo approccio innovativo e l’ampio ventaglio di soluzioni tecnologiche è un argine solido ed efficiente che permette di mettersi al riparo da questo problema capace di creare conseguenze catastrofiche. La crisi di liquidità è una condizione di estrema vulnerabilità per un’azienda perché ne certifica l’incapacità di onorare i propri debiti nei modi e nei tempi stabiliti. Questo si verifica perché l’impresa non ha un flusso di cassa (cash flow) sufficiente a far fronte al pagamento, ad esempio, di: collaboratori, fornitori, imposte, debiti con le banche, spese per l’acquisto di merci e di materiali necessari all’operatività quotidiana. Tale stato interessa molto spesso le PMI che, a differenza delle realtà più grandi e strutturate, incontrano maggiori difficoltà nel far fronte a imprevisti o a situazioni avverse. In sintesi, essa si rivela quando, sopravvenute le cause appena citate, il cash flow o flusso di cassa aziendale è caratterizzato da un andamento negativo; pertanto le uscite (spese) sono maggiori delle entrate (incassi). Un mancato o tardivo intervento può condurre a conseguenze irreparabili come il fallimento dell’attività. Ma quali sono le cause più frequenti che scatenano la crisi di liquidità? In linea generale, la crisi di liquidità è assai probabile che si verifichi se manca un sistema di controllo, gestione e pianificazione del cash flow. Infatti un’organizzazione in tale senso costituisce strumento essenziale per monitorare la situazione economico-finanziaria e per intervenire in caso di anomalie. L’assenza impedisce di individuare e arginare le criticità che possono presentarsi singolarmente o simultaneamente. Tra queste: I campanelli d’allarme da tenere sotto controllo L’organizzazione e la prevenzione sono pertanto gli alleati migliori per scongiurare la crisi di liquidità. Dotarsi di strumenti e di strategie adeguate è di rilevanza vitale anche per attribuire la giusta importanza a segnali molto spesso sottovalutati come: difficoltà sistematica a pagare imposte, contributi, fornitori, finanziamenti; difficoltà a affrontare investimenti che servono per crescita e consolidamento del business; mancata pianificazione finanziaria. Quali strumenti bisogna usare per affrontare al meglio i problemi di liquidità? La crisi di liquidità deve essere innanzitutto evitata, ma qualora dovesse presentarsi richiede risposte pronte che variano in base alle circostanze e alla situazione specifica di ciascuna azienda: In che modo “Paghiamoci” aiuta le imprese ad affrontare il problema della crisi di liquidità? Come già ribadito, la crisi di liquidità è una condizione di estrema pericolosità che mette a rischio la sopravvivenza dell’impresa e che va scongiurata attraverso organizzazione e prevenzione. “Paghiamoci” agisce proprio in questa direzione attraverso diversi meccanismi tra cui la Network Finance e il Dynamic Discounting. Questi strumenti consentono alle aziende di gestire in modo più efficace il capitale circolante, migliorando il flusso di cassa e riducendo il rischio di crisi di liquidità. La prevenzione grazie a “Paghiamoci” diventa una prassi, patrimonio consolidato di ciascun aderente. Il primo alleato, di grande importanza, e che costituisce la vera novità nell’ambito della SCF (Supply Chain Finance) è dato dalla Network Finance, un approccio innovativo alla gestione dei crediti commerciali, che considera ogni azienda come un nodo all’interno di una rete e ogni credito come un collegamento (arco) che unisce debitore e creditore. Questa visione permette a “Paghiamoci” di sviluppare soluzioni inedite per superare le problematiche legate al credito e alla gestione del rischio. Ricorrendo a una serie di algoritmi proprietari, basati sull’intelligenza artificiale, la Network Finance funziona come una sorta di navigatore per i flussi finanziari, calcolando il percorso più efficace attraverso la rete per massimizzare gli incassi e i pagamenti tra le imprese iscritte. Il processo aiuta a liberare la liquidità intrappolata nella rete, riducendo i tempi di incasso e di pagamento, rafforzando i legami fiduciari all’interno del network e migliorando il ciclo cash to cash delle aziende. Gestire le fatture con la Network Finance è semplice e vantaggioso: non ci sono barriere di ingresso o requisiti di rating. L’unica richiesta è invitare clienti e fornitori a unirsi alla rete, per renderla più forte e aumentare le possibilità di incasso per tutti. Questo strumento è ideale per gestire al meglio i flussi di cassa, abbreviare i tempi di pagamento, ridurre l’esposizione bancaria e migliorare il rating creditizio dell’azienda. Inoltre, la Network Finance di “Paghiamoci” è una soluzione unica nel suo genere. Grazie ad essa le imprese possono orientare i flussi di pagamento in modo da liberare la liquidità, migliorando così la loro situazione finanziaria senza dover ricorrere a prestiti o altre forme di finanziamento esterno. Un secondo alleato è il Dynamic Discount che permette ai fornitori di offrire sconti dinamici ai loro clienti in cambio di pagamenti anticipati. Questo si traduce in liquidità, abbassando il DSO, e al contempo offre ai clienti la possibilità di risparmiare sui costi delle merci acquistate. In tal modo entrambe le parti beneficiano di una migliore gestione della liquidità. Oltre a ciò, “Paghiamoci” per via della sua configurazione e in ragione degli strumenti che propone a livello di gestione ordinaria risulta estremamente utile poiché consente di elaborare strategie specifiche. Che si tratti di incassare prima per essere più puntuali nei pagamenti con i fornitori o di mettere a frutto la liquidità in eccesso, la rete contempera ogni bisogno, contribuendo a prevenire crisi di liquidità. La rete “Paghiamoci” porge pertanto alle aziende aderenti una pluralità di strumenti e strategie per migliorare la gestione del capitale circolante, prevenire crisi di liquidità e promuovere una crescita sostenibile.