{archive_title}

Autore: Giovanni Runchina

-

·

Il contributo di “Paghiamoci” al ROI

Con Paghiamoci rendi la tua impresa più efficiente e contribuisci a migliorarne il ROI.

-

«Con Paghiamoci incassi più veloci e gestione efficiente del credito»

Paghiamoci è molto più di un semplice gestionale. Le sue funzionalità permettono di automatizzare, pianificare ed efficientare l’attività di recupero crediti e di migliorare l’intera gestione aziendale.

-

·

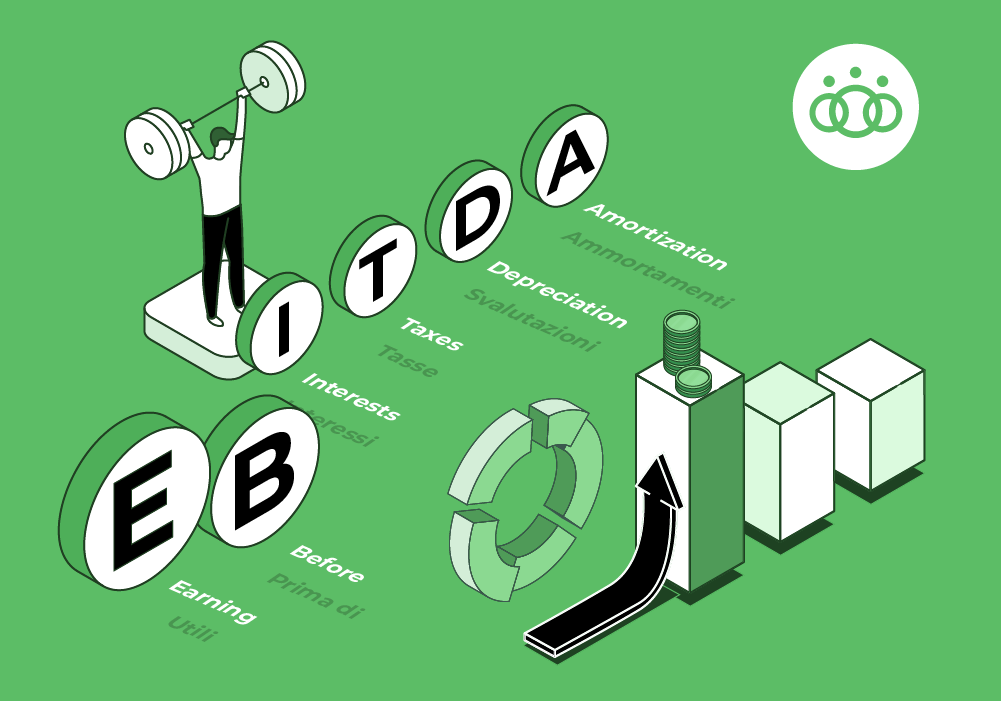

Rafforza l’Ebitda con Paghiamoci

Un risultato che si raggiunge grazie all’efficientamento della gestione ordinaria dell’impresa garantito dagli strumenti presenti in piattaforma. L’Ebitda – acronimo inglese di Earning Before Interest Tax Depreciation Amortization e tradotto in italiano utile prima di interessi, tasse, svalutazioni e ammortamenti – è un indicatore della redditività e del valore di un’azienda che si calcola a valle della riclassificazione del conto economico. Quest’ultimo procedimento ha l’obiettivo di: Una volta effettuata la riclassificazione, il calcolo dell’Ebitda è semplice perché si ottiene con una semplice sottrazione: Ebitda = valore della produzione – costi operativi (struttura, materie prime, personale, servizi) – accantonamenti La differenza con il Margine Operativo Lordo (MOL) è rappresentata unicamente dagli accantonamenti che nell’Ebitda sono già dedotti e quindi già considerati nel risultato, mentre nel MOL non lo sono. In molti casi questa differenza, che è riassumibile nella formula MOL – Accantonamenti = Ebitda, non trova applicazione e si tende di fatto a far coincidere i due indicatori, assimilando l’Ebitda al MOL (valore della produzione – costi operativi). Ma al di là delle modalità di calcolo è fondamentale essere consapevoli che l’Ebitda permette di misurare la capacità dell’azienda di generare profitti attraverso la propria attività imprenditoriale, prendendo però in esame solo la componente operativa (il valore della produzione) ed escludendo i fattori eccezionali, non ricorrenti nel tempo, oppure legati alla gestione finanziaria e fiscale.Si tratta comunque di una voce importante nel contesto dell’analisi di bilancio perché quantifica il margine che rimane all’impresa dopo avere sostenuto i costi esterni e del personale, ovvero i costi operativi che comportano uscite di cassa. Le risorse restanti dopo tali esborsi devono servire per soddisfare vari bisogni, come, ad esempio: Come tutti gli indicatori, l’Ebitda è utilizzato per estrapolare il maggior numero di informazioni possibili contenute all’interno di un bilancio. In particolare permette di: Quali sono i vantaggi derivanti da un buon Ebitda? In generale, un buon Ebitda sta a indicare che l’impresa è in salute dal punto di vista economico; ciò a sua volta significa che l’azienda: L’impatto di “Paghiamoci” sull’Ebitda “Paghiamoci” aiuta a rendere efficiente la gestione dei crediti commerciali e migliora il cash flow con strumenti quali la Network Finance e il Dynamic Discount; inoltre organizza una base dati imponente che può essere usata sia per assumere decisioni ponderate che per applicare politiche di gestione del credito personalizzate. Tutti elementi che, singolarmente e in combinata, influiscono positivamente anche sull’Ebitda. In particolare: 1- La gestione efficiente dei crediti commerciali tramite “Paghiamoci”: 2- Il miglioramento del cash flow grazie a “Paghiamoci” ha due conseguenze: a. Rafforza la capacità di investimento. Un buon cash flow permette di investire in progetti di crescita o in miglioramenti operativi senza bisogno di finanziamenti esterni. Inoltre tali investimenti possono determinare un incremento dell’efficienza operativa abbattendo i costi e rafforzando in tal modo l’Ebitda; b. Condizioni di pagamento migliori. Un cash flow robusto consente all’azienda di spuntare migliori condizioni di pagamento con i fornitori tra cui, ad esempio, sconti per pagamenti anticipati che riducono i costi di acquisto e, conseguentemente, migliorano l’Ebitda.